သတိုးလွင်(ပထဝီဝင်)

အိမ်တစ်အိမ်မှာ … မိသားစု (၇)ယောက်ရှိတယ်…. အဖေလုပ်သူက စစ်မှုထမ်းဘ၀ ပင်ပင်ပန်းပန်းငွေရှာဖွေခဲ့ပြီး အမေလုပ်သူကမိသားစုရပ်တည်ရေးအတွက် ဝင်ငွေနဲ့ မလောက်ရင် ချေးဌားရ၊ပေါင်းနှံရ နှင့် ကလေး(၅)ယောက် ကျန်မာရေး၊ ပညာရေးအတွက်လည်းချိုးခြံချွေတာစားရင်းမုန့်ဖိုးကြည့်ပေးခဲ့ရ၊ ဖတ်ဖတ်မောနေတဲ့အမေတယောက်…“ သားကြီးလုပ်သူက ဘွဲ့ရပြီးအလုပ်ရတယ်။ အဖေ့အတွက်နဲ့ ဓာတ်ဆီဆိုင်မှာ၊ အလုပ်ရတော့ဝင်ငွေကောင်းပြီး မိဘကို ထောက်ပံ့နိုင်ပြီး မျက်နှာ ကောင်း ရလေရဲ့၊ သမီးလတ်က လ.ဝ.က ရုံးမှာ အဝေးသင် တက္ကသိုလ် ကျောင်းတက်ရင်း အလုပ်ဝင် နေတော့ သူ့ဟာနဲ့သူအဆင်ပြေနေလေရဲ့၊ ကျေင်းစရိတ်၊ သွားလာဝတ်စားစရိတ် သူ့ဟာသူရှာဖွေပြီးဖူလုံတဲ့အပြင် မိဘကိုတောင် ဘုရားဖူး ခရီးပို့နိုင်သေးတယ်။ အမေလုပ်သူကသမီးလေးအတွက် အိမ်ထောင်ဖက်မမှားဖို့ လုပ်ငန်းခွင်မှာတွေ့ရတတ်တဲ့ နိုင်ငံခြားသား FRC တွေနဲ့ငြိမှာကိုစိတ်ပူနေလေရဲ့။

သားလတ်ကတချိန်တုန်းကသစ်စက်မှာလုပ်တယ်။ ခိုးသစ်တွေတင်းကြပ်လာတော့ ခါတိုင်း လိုဝင်ငွေမကောင်းတော့ပေ။ စုဆောင်းထားတာတွေလည်းပြောင်ပြီးအရက်လေးတမြမြနဲ့ငယ်ငယ်ရွယ်ရွယ်နဲ့ ဂျိုးသမား ဘဝရောက် မိဘနဲ့တော့သိပ်အဆင်မပြေလှ၊ သမီးထွေးကတော့ ကျောင်းမှာစာတော်သည်။ ၁၀တန်းကို ဂုဏ်ထူး(၃)ဘာသာနှင့် အောင်ပြီးပညာသင်ထောက်ပံ့ကြေးရ၍ မိဘကတောင် သိပ်မထောက်ပံ့ရ။ အမေကတော့ သမီးငယ်ပညာတတ်ကြီးဖြစ်ဖို့အားထားမျှော်လင့်ပြီးမုန့်ဖိုးကြိတ်ပေးတတ်သည်။ သမီးငယ်ကပညာမာနနဲ့မောင်နှမအကြားမာန်တက်နေ၏။ နို့ညှာသားလေးကတေ့ာလူချောလေးမှာဆက်ကျော်သက်ဖြစ်လာထိတိုင် အတန်းပညာအလယ်တန်းနှင့် ကျောင်းထွက်ခဲ့ရ သည်။ လုပ်ဖော် ကိုင်ဖက်မိသားစုမှ ငယ်စဉ်ကတည်းကချစ်၍မွေးစားပြီး စစ်သံတာဝန်ဖြင့် ပြည်ပနိုင်ငံခြားသို့ သွားရာတွင် ပြည်ပနိုင်ငံများကို အခေါက်ခေါက်သွား၍ မိသားစုထဲတွင် နိုင်ငံခြားရောက်ဖူးသူဖြစ်သည်။ သို့သော် ပညာတပိုင်း တစ ဟိုမရောက် သည်မရောက် နှင့် မှတ်ဉာဏ်မမှီ၍လားလို့ မိဘများက ဆရာဝန်နှင့်ပြသစစ်ဆေးကြည့်မှ အော်တစ်နစ်ဆင် (Semi Autism) ရောက်ဂါရှိ နေ၍မိသားစုထဲတွင်ငယ်စဉ်ကရေးပန်းစားခဲ့သော်လည်းအခုကြီးလာတော့ မိဘအပေါ် မကူညီနိုင်သည့်အပြင် နိုင်ငံခြားမှ စရိုက် တွေဝင်ပြီးဆုံးမ၍ မရတော့။နားမဝင်တော့ရပ်ကွက်ထဲမျာစိတ်ထင်တိုင်း လုပ်ချင်ရာလုပ်နေ၍ မိဘကလည်း မုန့်ဖိုးလည်း များများ မပေးတော့။ နိုင်ငံခြားပြန် မောင်လူတွေးဘဝကို ဘယ်လိုမိဘတွေ အထင်အမြင် မှန် လာပြီးဂရုဏာသက်အောင် ဘယ်လို လုပ်ကြမလဲဆိုတာမောင်လေး၊ ညီမလေးတို့ဝိုင်းစဉ်းစားကြပါလေ။ ပုံပြင်လေးကတော့ ဒါပါပဲကွယ်။

နိုင်ငံတနိုင်ငံသည် မိသားစုဘဝတစ်ခုပင်

နိုင်ငံတနိုင်ငံတွင်လူဦးရေထူထပ်များပြားပြီးသဘာဝအရင်းအမြစ်ချို့တဲ့သော်လည်းကောင်း၊ နိုင်ငံရေး မတည်ငြိမ်လျှင် လည်းကောင်း၊ ရာသီဥတုကြောင့် မိုးခေါင်ပြီးအစာရေစာအတွက် သီးနှံထွက်နှုန်းမကောင်းလျှင် ဆင်းရဲ သည့်နိုင်ငံ (တတိယ ကမ္ဘာစာရင်းဝင်)ဖြစ်သည်။ GDP ဝင်ငွေမကောင်း ပြည်သူထံမှ အခွန်ငွေ TAX ရဖို့မလွယ်လျှင် ရပ်တည်ဖို့အတွက်ကမ္ဘာ့နိုင်ငံများမှချေးငွေထောက်ပံ့ငွေအကူအညီရယူရစမြဲ။ ပထမကမ္ဘာ၊ ဒုတိယကမ္ဘာ စာရင်းဝင်နိုင်ငံများမှာတော့ သဘာဝအရင်းအမြစ် ရှိလင့်ကစားမုဆိုးမစီးပွားရှာသလို စားဝတ်နေရေး အတွက် အိမ်တိုင်ချွတ်မရောင်း ဘဲဦးနှောက်ကိုအသုံးချပြီး ပြည်သူတွေကို ပညာရေးကျန်းမာရေးအလေးပေးသည်။

နိုင်ငံသူနိုင်ငံသား လူငယ်မျိုး ဆက်သစ် တွေ ကျန်းမာ တောင့်တင်း ခေတ် ပညာ တတ် ကြီးတွေ ဖြစ်တော့ ဦးနှောက်ကိုအင်အား အသုံးချပြီး တိုင်းပြည် ချမ်းသာအောင် ဆက်လုပ်နိုင်ကြသည်။ အထူးသဖြင့် ခရီးသွား လုပ်ငန်းကိုအောင်မြင်စွာလုပ်ငန်း နိုင်ငံ GDP ကိုများစွာအ ထောက်အကူဖြစ်အောင် လုပ်နိုင်သည့် နိုင်ငံများ၏ ခေါင်းဆောင်များ သည် အမျှော်အမြင် ကြီးပြီးခေါင်းဆောင်မှုစွမ်း ရည် ပြည့်ဝသူများ ကိုတွေ့ရ သည်။ အတွေ့အကြုံရှိရုံသာမက ခေတ် ပညာတက် အတွေးအခေါ်ရှိသူ တာဝန်ခံရဲသူ၊ တာဝန်ယူရဲသူ၊ တာဝန်ကိုထမ်းဆောင်နိုင်သူ(Capacity)ရှိသူများကို ရဲဝံ့စွာ နေရာပေး ပြီး ဗဟိုချုပ်ကိုင်မှု နည်းစွာဖြင့် ဦးဆောင်စေသည်။ ဘယ်အရာမဆိုအနှိုင်အရှုံးရှိမြဲမအောင်မြင်ခဲ့လျှင်လည်း တာဝန်ရှိသူ အနေဖြင့် သိက္ခာရှိစွာ နှုတ်ထွက်ပြီး တာဝန်ယူနိုင်မည့် သူ ကိုဂုဏ်ယူစွာလွှဲပြောင်းပေးခဲ့သည် အစဉ်အလာများတွေ့ခဲ့ရ၏။

ခရီးသွား လုပ်ငန်း (Tourism Industry) သည် နိုင်ငံတိုင်း အောင်မြင်စွာလုပ်နိုင်ဖို့ မဖြစ်နိုင်ပေ။ နိုင်ငံရေး၊ လုံခြုံရေး၊ စစ်ရေး ရာသီဥတု အခြေအနေများသည်ရေးကြီးသကဲ့သို့ သဘာဝအရင်းအမြစ် ယဉ်ကျေးမှုအမွေအနှစ်၊ လူ့စွမ်းအားအရင်းအမြစ် ဟန်ချက် ညီစွာ အသုံး ချနိုင်သည်။ဦးနှောက်ကောင်းဖြင့် ဦးဆောင်နိုင်သည့် နိုင်ငံများတွင် အောင်မြင်ကြစမြဲ။ ပုံပြင်ထဲက မိသားစု တစုကဲ့သို့ပင် မိဘမှ အရေးကြီး သလို…..သားသမီးများမှ လည်းကြိုးစား အပြန်အလှန်လေးစားနေရာပေးမည်ဆိုလျှင် သာယာ၀ ပြောသော အိမ် ထောင်စုဖြစ်ပေလိမ့်မည် “အိမ်သာမှဧည့်လာမည် မဟုတ်လော့”

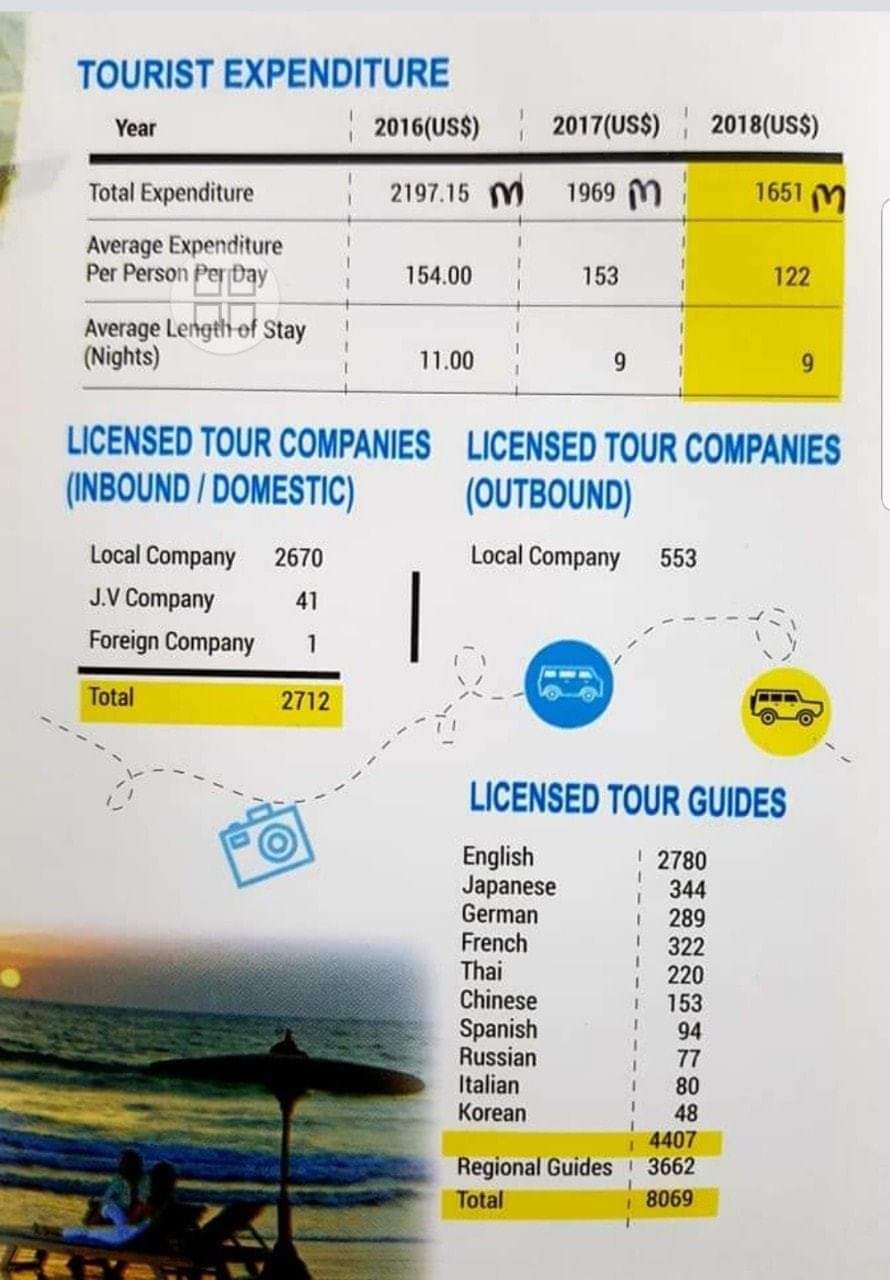

Tourism Data ပြောင်းပြန်အချိုး (PAX Vs. Revenue)

ခရီးသွားသိုင်းလောကသားများဆုံဖြစ်သည်.မနက်. Tourism Sector မှာခရီးသွာဆိုင်ရာData တိကျ မှန်ကန်စေရေး အတွက် ပြည်ထောင်စုဝန်ကြီးဦဆောင်သည်.အစည်းအဝေးဖြစ်၍လူစုံ၏။ဟိုတယ်နှင့်ခရီးသွားလာရေးဝန်ကြီးဌာနမှတရားဝင် ထုတ်ပြန် သည့် Tourism Statistics 2018အရ ၂၀၁၆မှ ၂၀၁၈ထိ Visitor Arrival အပေါင်း လက္ခဏာဖြစ်သော်လည်း၊ ခရီးသွား ပျမ်းမျှ နေထိုင်ရက်၊ တနေ.ကုန်ကျစရိတ်၊ခရီးသွားလုပ်ငန်းမှနိုင်ငံတော်သို.တိုက်ရိုက်ဝင်ငွေ၂.၁ဘီလျံ$မှ၁.၆၅ဘီလျံ$ထိကျ ဆင်းသွားမှု သည် သက်ဆိုင်ရာ သို.မေးခွန်းထုတ်စရာများ ဖြစ်ခဲ.စေသည်။ လူတိုးလာသော်ငြားလည်း၊ စရိတ်ကြီးမား လာ သော်လည်း၊ Direct Contribution& SpendingPower ကျဆင်းခြင်းသည် ပြောင်းပြန် အချိုး ဖြစ်နေ သည် မဟုတ် လော? “Value Tourism မှ Volume Tourism” သို.ဦးတည်နေပြီလော!

Tourism Revenue Data အမှန် Vs Taxation သံသရာ

12.6.2018 နေပြည်တော် MICC II တွင်ကျင်းပခဲ.သည်. ပထမဆုံးMyanmar Tourism Conference( MTC )တွင် Tourism Revenue & Taxation Policy ခေါင်းစဉ်ဖြင်.မိမိ တင်ပြဆွေးနွေးခဲ.ဖူးသည်။ငွေအား၊ ဉာဏ်အား၊ လူစွမ်း အားဖြင်.ဆွေးနွေးပြုစုခဲ.သောWhite paperမှာခြင်းတွင်းစာပေဖြစ်သွား လေပြီလား??၁နှစ်ကျော်ကြာမှ PostMTCActionPlanအနေဖြင့်Revenueအမှန်ရစေဖို.R&Dလုပ်ကြစို.နိုးထလာသည်မှာနောက်မကျသေးပေ၊သို.သော်Taxationအရိပ်ကခြောက်လှန့်နေဆဲဖြစ်၍ဘဝသံသရာတံတားဖြတ်သန်းကြရဦးမည်။ R & D ရထားကြီး ဖြတ်ဖို. ဇလီဖားတုံး ရေတွက်နေဆဲ.။

Value Tour

R&D အတွက် $ ငွေတွေများစွာရင်းနှီးရမည်ဆိုရာ၌ လက်ရှိရင်းနှီးထားသည့် Degital Platfom အရင်းအနှီးပြုပြီး QR Quote စနစ်သုံးပြီးသက်ဆိုင်ရာဘာသာအလိုက် လိုရင်းတိုရင်းမေးခွန်းများကိုလေဆိပ်ရောက်နေရာ ဍ္ဍ်ပင် အချက်အလက်ရယူနိုင်မည်။ စာရေးသူအနေဖြင့်စားရင်းအင်းပညာရှင်၊ သုတေသနပညာရှင်၊ IT ပညာရှင်မဟုတ်၍ အသေအချာ မပြောနိုင် သော်လည်းနီးစပ်ရာနှင့်တိုင်ပင်ပြီးယခုကဲ့သို့အကြံဉာဏ်ရက်လေးကိုစမ်းသပ်လုပ်ကြည့်လျှင် အတိုင်းအတာတခုထိခရီးစဖို့ခြေတလှမ်း ဖြစ်ပေလိမ့်မည်။ Surrey QNA A4 (၂)မျက်နှာ သာရေးခဲ့သည်မှာခရီးရောက်မဆိုက် ဖြည့်ခိုင်းပြီး အင်္ဂလိပ်ကို ဘာသာဖြေရမည် ဆိုလျှင် မိမိကိုယ်တိုင်ပင် စိတ်မရှည်နိုင်ပေ။ Data အမှန်ရဖို့ဝေးစွ လူ(၁၀၀) ထံမှပင်မေးခွန်ဖြည့်ဖို့ ငွေအား၊စက္ကူများ လူအား၊ အချိန်အားသုံးရန် Sustainable Way နှင့် ဝေးလေစွ ခရီးသွားကုမ္ပဏီ Guide များထံမှ စစ်တမ်းကောက်နိုင်မည် ဆိုလျှင် Package Tour 15% ပင်မပြည့်သည့်ခေတ်တွင် မည့်သို့သော Visitor Arrival ဧည့်သည်အားလုံးထံမှ စစ်တမ်းဖြစ်နိုင်ပေမည် နည်း။ဟိုတယ်များမှ စားရင်းယူလျှင် Arrival တွင် ကောက်ယူသောစာရင်း၊ ရှေ့မှာတည်းခိုခဲ့သောစာရင်းများနှင့် Over Lap ဖြစ်ပေလိမ့်မည်။

ထိုကြောင့် နိုင်ငံခြားသားတက်သိပညာရှင်အဖွဲ့ Tourism / NGO အဖွဲ့များအကူအညီယူပြီး ဟိုတယ်နှင့်ခရီးသွားလာရေး ဝန်ကြီး ဌာနမှ Focal Leader လုပ်ရန်လိုအပ်မည်ဟု အကြံပေးလိုသည်။ ဆက်စပ်ဝန်ကြီးဌာနမှာ အထူးသဖြင့် စီမံဘဏ္ဍာ ဝန်ကြီး ဌာန လက်အောက်ခံ ဗဟိုစာရင်းအင်းအဖွဲ့ (CSO) မှ Data update များ UNWTO / ASEAN နိုင်ငံများ၏ Tourism အဖွဲ့ အစည်း များ၏ ခရီးသွားလုပ်ငန်း သတင်းအချက်အလက်များခေါ် သုံးသပ်ပြီးမှ စစ်တမ်းအစီရင်ခံစာ ကနဦး ထွက်ရှိနိုင်မည်။

အခွန်ဆောင်ဖို့ အခွန်ရှောင်သူများဖြစ်ရသည့်အကြောင်း

Arrival Pax ခရီးသည်စာရင်း အမှန်(အနီးစပ်ဆုံး) ရပြီဆိုပါစို့၊ ဝင်ငွေ( Tourism Money) အတွက်ဘယ်လိုတွက်ကြမလဲ ၊ Tourism $ တွေ ဘယ်ကိုစီးဆင်းကြမလဲ၊ Direct Contribution နိုင်ငံတော်သို့ဝင်ငွေ ဗဟိုစာရင်းအင်းအဖွဲ့ CSO မှ ရသည့် စာရင်းနှင့် UNWTO ထုတ်ပြန်ချက်နှုင်းယှဉ်သုံးသပ်လျှင် အနီးစပ်ဆုံးအဖြေတစ်ခု ရနိုင်ကောင်းရမည်။ အသင်းအဖွဲ့များ ၊ပုဂ္ဂလိက လုပ်ငန်းရှင်များထံ စာရင်းတောင်းသည့် လုပ်ငန်းစဉ်သည် ခေတ်မမှီသော Old Fashion ဖြစ်ပြီး စာရင်း အမှန်ရဖို့ မသေချာပါ ။ မုန့်လုံးစက္ကူကပ်သာ ဖြစ်ပေရော့မည်။ အဘယ့်ကြောင့်နည်း။

အောက်ပါအတိုင်းလေ့လာသုံးသပ်ချက်များကို တင်ပြအပ်ပါသည်။

ခရီးသွားလုပ်ငန်းရှိအခွန်ကောက်ခံခြင်းပကတိအခြေအနေ ခရီးသွားလုပ်ငန်းကဏ္ဍရှိစီးပွားရေးလုပ်ငန်းအများစု(၉၀%)အထက်မှာအသေးစားနှင့်အလတ်စားလုပ်ငန်းများဖြစ်နေသဖြင့် စုစုပေါင်း ဝင်ငွေ၏(၅%)အားအခွန်အဖြစ် ပေးဆောင်ရန် သတ်မှတ်ချက်အားလိုက်နာရန် အခက်အခဲရှိနေပြီး ရရှိ ဝင်ငွေအမှန်အား မတင်ပြခြင်း၊ ရရှိဝင်ငွေ သိန်း(၅၀၀)အောက် လုပ်ငန်းများအားအခွန်ကင်းလွတ်ခွင့် ပေးအပ်ထား သော်လည်း အဆိုပါ အခွန်ကောက်ခံနှုန်းကိုကျယ်ပြန့်စွာသိရှိမှုမရှိကြခြင်း ခရီးသွားလုပ်ငန်းကဏ္ဍရှိ အသေးစားနှင့် အလတ်စားလုပ်ငန်းများမှ တင်ပြ သော ဝင်ငွေစားရင်းနှင့် ခရီးသွားဧည့်သည်ဝင်ရောက်မှုစာရင်းအား သက်ဆိုင်ရာ ဌာနမှ စောင့်ကြည့်၍ စာရင်းမှန် ဟုတ်မ ဟုတ် တိုက်ဆိုင်စစ်ဆေးခြင်း

ဖော်ပြပါအခြေအနေများကို ဖြေရှင်းနိုင်မည့်နည်းလမ်းများ

ခရီးသွားလုပ်ငန်းမှ စုစုပေါင်းဝင်ငွေသိန်း (၅၀၀)အောက်အား အခွန်ကင်းလွတ်ခွင့်ပေးသည် ဟူသောစကားစုမှ စုစုပေါင်းဝင်ငွေ ဟုဖော်ပြမည့်အစား အသားတင်ကျန်ရှိငွေ (Service Income) ဟုပြင်ဆင်ပြောင်းလဲခြင်း၊ SME များမှ ပေးဆောင်ရန်အခွန်အား ဖြေလျော့မှုပြုလုပ်ပေးခြင်း (သို့) ကင်းလွတ်ခွင့်ပေးခြင်း၊ ခရီးသွားလုပ်ငန်းကဏ္ဍရှိ စီးပွားရေးလုပ်ငန်းများမှ မိမိဆန္ဒအလျောက် အခွန်ပေးသွင်းလာအောင် ဆွဲဆောင်မှုများ ဖန်တီးပေးခြင်း၊

ရလဒ်များ

ထပ်ဆင့်အခွန် Double Taxation များဖြစ်ပေါ်နေသည်ကို သိသာထင်ရှားစွာမြင်နိုင်ခြင်း၊SME များမှ အသားတင်ကျန်ရှိငွေ သိန်း(၅၀၀) အောက် လျော့ကျရရှိပါက အခွန်ကင်းလွတ်ခွင့် ရရှိခြင်း၊ အခွန်လျော့ကျလာခြင်းဖြင့်ကြောင့် ယခင်နိုင်ငံတော်မှ ခရီးသွားလုပ်ငန်း ဖွံ့ဖြိုးတိုးတက်ရေးလျာထားငွေ အမေရိကန်ဒေါ်လာ (၃)သိန်းလျာထားရာမှ ပိုမိုခွင်ြ့ပုနိုင်ဖွယ်ရာရှိခြင်း၊

၂၀၁၇ ခရီးသွားဧည့်သည်ဝင်ရောက်မှုနှင့် ခန့်မှန်းသုံးစွဲငွေစာရင်း တွက်ချက်မှု

| စဉ် | ဝင်ရောက်မှုအခြေအနေ | ဦးရေ | ပျမ်းမျှနေထိုင်ရက် | တစ်ရက်ပျမ်းမျှသုံးစွဲငွေ(US$) | သုံးစွဲငွေ US$ သန်းပေါင်း |

| ၁ | လေကြောင်းဝင်ရောက်မှု | ၁၃၁၄၀၆၆ | ၉ | ၁၅၃ | ၁၈၀၉.၄၇ |

| ၂ | ရေကြောင်းဝင်ရောက်မှု | ၆၉၄၀ | ၃ | ၁၄၅ | ၃.၀၂ |

| ၃ | စက်တပ်ရွက်လှေများဖြင့် ဝင်ရောက်မှု | ၃၈၄၈ | ၅ | ၁၈၃ | ၃.၅၂ |

| ၄ | နယ်စပ်ဒေသများမှ ဗီဇာဖြင့် ဝင်ရောက်မှု | ၃၈၀၉၄ | ၉ | ၁၀၀ | ၃၄.၂၈ |

| ၅ | နယ်စပ်ဒေသများတွင် ဝင်ရောက်မှု | ၂၀၈၀၁၈၅ | ၁ | ၅၇ | ၁၁၈.၅၇ |

| စုစုပေါင်း | ၃၄၄၃၁၃၃ | ၁၉၆၈.၈၆ |

ပြည်တွင်းနိုင်ငံခြားသားခရီးသွား ဧည့်သည်များ ( Inbound foreign Visitors ) ဝင်ရောက်ခြင်းဖြင့် အောက်ပါအစိုးရဌာနများ ၊ အဖွဲ့အစည်းများ ၊ ခရီးသွားဆိုင်ရာပုဂ္ဂလိကလုပ်ငန်းများ (Tourism Private Interprise ) သို့ နိုင်ငံခြားငွေများစီးဆင်း စေကြောင်းလေ့လောတွေ့ရှိရပါသည်။

(၁) ဇုန်ဝင်ကြေး

ရွှေတိဂုံစေတီတော်၊ မြန်မာနိုင်ငံရှိ ဘုရားဂေါပကအဖွဲ့များ၊ ယဉ်ကျေးမှုဝန်ကြီးဌာန ၊ရှေးဟောင်း သုတေသနညွှွန်ကြားမှု ဦးစီးဌာန ၊ဟိုတယ်နှင့်ခရီးသွားလာရေး ဝန်ကြီးဌာန (ဥမမာ -မြိတ်ကျွန်းစု )၊ ဒေသအဖွဲ့အစည်းများ (ဥပမာ – ကတ္ထူ)

(၂) ဗီဇာကြေး (လူဝင်မှု ကြီးကြပ်ရေးဦးစီးဌာန ဗီဇာအမျိုးမျိုး၊ နိုင်ငံခြားရေးသံရုံးများ )

(၃) ပို့ဆောင်ရေးနှင့်ဆက်သွယ်ရေး (ပြည်တွင်းရေကြောင်း၊လေကြောင်းလိုင်းများ ၊လေကြောင်းဦးစီး၊ မီးရထား၊ ဆိပ်ကမ်း၊ ဆက်သွယ်ရေး၊ဒေသတွင်း သယ်ယူပို့ဆောင်ရေး များ (မြင်း၊လှည်း၊ ဆိုက်ကား၊လှေ)

(၄) စီမံရေးနှင့် ဘဏ္ဍာရေး (ပြည်တွင်းပြည်ပဘဏ်များ ၊ပြည်တွင်းပြည်ပအာမခံကုမ္ပဏီများ၊)

(၅) စွမ်းအင် (ရေနံရောင်းဝယ်ရေး ၊လျှပ်စစ်)

(၆) စည်ပင်သာယာရေး ( YCDC, MCDC ) နယ်စပ်စည်ပင်

(၇)အစိုးရနှင့် ပုဂ္ဂလိက လုပ်ငန်းများ (Hotel, Tourism ,

Companies ,Entertainment and Other Services)

ခရီးသွားအခွန်ကောက်ခံခြင်းနှင့် ခရီးသွားရန်ပုံငွေ တိုးမြှင့်ရေး အကြံပြုတင်ပြချက်များ

စုစုပေါင်းဝင်ငွေနှင့် အသားတင်ကျန်ရှိငွေ ကွာခြားချက်အား ရှင်းလင်းစွာ သိရှိနားလည်နိုင်ရန်စုစုပေါင်းဝင်ငွေ အစား အသားတင် ကျန်ရှိငွေ ဟုပြောင်းလဲသတ်မှတ်ပေးရန်၊ လေးကြောင်လိုင်း၊ဟိုတယ်နှင့်စာသောက်ဆိုင်များတွင် ထပ်ဆင့်အခွန် ( Double Taxation )ဖြစ်စေနိုင်သဖြင့် ပိုမိုရှင်းလင်းစွာ သတ်မှတ်ပြဌာန်းပေးရန်၊ အသားတင်ကျန်ရှိငွေ သိန်း(၅၀၀)ထက် လျော့နည်း ရရှိသည့်ခရီးသွားလုပ်ငန်းများ၊ အခွန်ကင်းလွတ်ခွင့်ရရှိပြီးဖြစ်ကြောင်း၊ SME လုပ်ငန်းရှင်များအား ကျယ်ပြန့်စွာပညာပေးခြင်း၊ သတင်းအချက်အလက်ဖြန့်ချီပေးခြင်းများလုပ်ဆောင်ရန် ။ Internet မှ ခရီးသွားဝန်ဆောင်မှုများ ရောင်းချသည့် Online travel agents များ၏ အခွန်တိမ်းရှောင်မှုကို နည်းပညာအကူအညီရယူ၍ ထိန်းသိမ်းကြပ်မတ်ရန်၊ နိုင်ငံသားပိုင် ပြည်တွင်းခရီးသွား ကုမ္ပဏီများအား အချိန်ကာလ အတိုင်းအတာတစ်ခုအထိ အခွန်ကင်းလွတ်ခွင့်ပေးရေး၊ လွှတ်တော်များသို့တင်ပြဆွေးနွေးရန်၊ ခရီးသွားကဏ္ဍ ဖွံ့ဖြိုးတိုးတက်စေရန် ပြည်ပတွင် နိုင်ငံပုံရိပ်မြင့်တင်ရေး Brand Promotion နှင့် ခရီးသွားပြပွဲများ ကျင်းပရေးသာမက ပြည်တွင်း၌ လူ့စွမ်းအားမြင့်တင်မှု Soft Skill Development နှင့် ခရီးသွားအခြေခံအဆောက်အဦး ဖြည့်တင်းမှု ၊Tourism Infrastructure အတွက် ငွေကြေးရံပုံငွေလိုအပ်နေပါသည်။ နိုင်ငံတော်ဘတ်ဂျတ်တစ်ခုတည်း အားထား၍ မရနိုင်သဖြင့် ဇုံအလိုက် ခရီးစဉ်ဒေသ၊ပြည်နယ်၊ တိုင်းအလိုက်ဝင်ကြေး၊ဇုံကြေးများမှ အချိုးကျ ရန်ပုံငွေ ထားရှိမှုစနစ်၊ အချို့သော နိုင်ငံများတွင် ကျင့်သုံးသည့် ဧည့်သည်များထံမှ ရာခိုင်နှုန်းဖြင့် တည်းခိုသည့်ညအလိုက်၊လူဦးရေ အလိုက် သင့်တင့်သည့် နှုန်းထားဖြင့် ရန်ပုံငွေကောက်ခံသည့် စနစ်များကို DMO များမှတဆင့် စီမံခန့်ခွဲနိုင်လျှင် ခရီးသွားရန်ပုံငွေများကို တဖက်တလမ်းမှ ပံ့ပိုးနိုင်မည်ဖြစ်ကြောင်း အကြံပြုတင်ပြအပ်ပါသည်။

Travelling_Journal/Vol_1_Issue_17

Photo_သတိုးလွင်ပေးပို့သည်

Related Articles

ရန်ကုန်ဟိုတယ် အငှားစျေးကွက်ပုံစံဖြင့် တစ်ကျော့ပြန်ရပ်တည်လာ

ကိုဗစ်နှောင်းပိုင်းကာလကို ကျော်ဖြတ်ပြီး ရပ်တန့်ခဲ့ရသည့် ဟိုတယ်လု ...

ရှမ်း/တောင်ဇုန်(ဒု-ဥက္ကဋ္ဌ) ဦးကျော်ထွေး(သို့)ဓနုမြေကိုချစ်မြတ်နိုးသူရဲ့နောက်ဆုံးခရီး

ရှမ်း/တောင်ဇုန်(ပင်းတယ)လို့ ဆိုလိုက်ရင် လေးထွေး လို့ခေါ်ဆိုကြတဲ့ ပင်းတ ...

ထီးတော်မြေခခဲ့သည့် ဒုဋ္ဌဝတီမြစ်ကမ်းနားက ရွှေစာရံစေတီ

ရွှေစာရံဘုရားပွဲ တော်လို့ ဆိုလိုက်တာနဲ့ တစ်ပြိုင်နက် “ ...